Engellilerin vergi indiriminden yararlanarak emekliliği - 1

Okurumuz Bünyamin Bey soruyor: “1986 yılında sigorta girişim, 8500 gün de prim ödemem var.22 yıldır çalıştığım işyerinden çıkışımız verildi. Haklarımızı alarak ayrıldık. Ben astım hastasıyım vergi indiriminden faydalanarak emekli olabilir miyim? Şu an bir yerde çalışmıyorum. Çalışmadan vergi indiriminden emekliliğe başvurabilir miyim?”

Engelleri dolayısıyla vergi indirimi çalışma sürecinde kişilerin ücretlerine engel durumlarına/derecelerine göre gelir vergisi indirimi uygulanmaktadır. İndirimden yararlanmak için ücretli çalışan, serbest meslek erbabı ve basit usulde vergilendirilenler yararlanmaktadır.

Ayrıca vergi indiriminden yararlanabilmek için çalışma gücünün en az %40’ını kaybetmiş olmak gerekmektedir. Söz konusu oran asgari olup, kişilerin engel durumlarına göre indirim oranları ve emeklilik koşulları değişiklik göstermektedir. Bu çerçevede:

- Çalışma gücünün en az %80’ininikaybedenler I. Derecede,

- Çalışma gücünü en az %60-79oranında kaybetmiş olanlar II. Derecede,

- Çalışma gücünü en az %40-59arasında kaybetmiş olanlar da III. Derece olarak kabul edilmektedir.

Vergi indiriminden yararlanmak isteyenler koşulları ile ilgili durumu belirlemek için öncelikle derecelerini bilmeleri gerekmektedir. Derecelerini bildikten sonra 01.01.2014 tarihi itibariyle engelli indirimi tutarları:

- Birinci derece engelliler için 800 TL,

- İkinci derece engelliler için 400 TL,

- Üçüncü derece engelliler için 190 TL olarak belirlenmiştir. Söz konusu ücret tutarları hizmet erbabının ücretinden indirilmektedir.

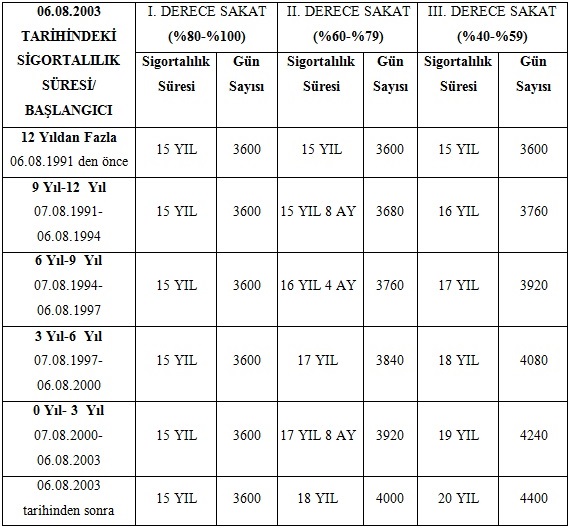

Maliye açısından durum bu şekilde iken Sosyal Güvenlik mevzuatı açısından da, kişilerin engel derecelerine göre emeklilik durumları kademelendirilmiştir. Böylece 01.10.2008 tarihinden önce sigortalı işe girişi olanlar vergi indiriminden yararlanmaları koşulu ile normal çalışanlara göre daha avantajlı emeklilik hakkına sahip olmaktadırlar. Bu şekilde emekli olacaklar için temel alınacak tarih 06.08.2003 tarihidir. 06.08.2003 tarihine göre sigortalılık sürelerini ve hizmet günlerini hesaplayarak aşağıdaki tabloya göre emeklilik hesabı yapılmaktadır.

Tabloya göre örneğin 06.08.2003 tarihinden sonra işe başlayan bir kişinin engel durumuna göre 15 yıl 3600 gün, 18 yıl 4000 gün veya 20 yıl 4400 günden emekli olabileceği görülmektedir. Yine 06.08.2003 tarihinden önce işe başlayıp işe başlangıç tarihi ve engel derecelerine göre emeklilik kriterleri tablomuzda özetlenmiştir.

Okurumuzun durumuna gelince; SSK gününüzü ve sürenizi doldurmuşsunuz, 1986 yılındaki işe başlangıç tarihinize göre 49-50 yaşında emekli zaten oluyorsunuz. Şayet emeklilik için gerekli olan yaşı tamamlamak için uzun süreniz varsa,hizmet erbabı olarak çalışıyorken tespit edilecek engel durumunuza göre emeklilik koşullarınızı tablodan öğrenebilirsiniz.

(Bir sonraki yazımızda vergi indiriminden yararlanmak için nasıl başvuru yapılacağı ve süreçte yaşanılan sorunlara değineceğiz)OSMAN ÖZBOLAT

[email protected]Twitter: @osozbolat

Samanyoluhaber